του Μιχάλη Ν. Διακομιχάλη

Καθηγητή, Τμήματος Λογιστικής & Χρηματοοικονομικής

Πανεπιστήμιο Ιωαννίνων

Η φοροδιαφυγή είναι τόσο παλιά όσο και ο άνθρωπος. Το φαινόμενο της φοροδιαφυγής είναι παγκόσμιο και έχει διαστάσεις που δεν είναι καθόλου αμελητέες ακόμη και για χώρες με καλά οργανωμένα φορολογικά συστήματα και κρατικές υποδομές, όπως οι χώρες της Ε.Ε και οι Η.Π.Α. Η Ελλάδα βρίσκεται τα τελευταία χρόνια στις πρώτες θέσεις μεταξύ των χωρών μελών της Ε.Ε.

Σκοπός της έρευνας είναι να διαλευκάνει τις αιτίες φοροδιαφυγής και φροαποφυγής όπως αυτές αποτυπώνονται από τους επιχειρηματίες (κυρίως των μικρών και ΜΜ επιχειρήσεων), τους εφοριακούς και τους λογιστές του νομού Πρέβεζας. Η επιλογή των Κριτηρίων και Υπο-κριτηρίων έγινε με βάση τη διεθνή βιβλιογραφία, αλλά και την Ελληνική πραγματικότητα.

Στην παρούσα έρευνα που ξεκίνησε το 2013, και συνεχίζεται για τους υπόλοιπους νομούς της χώρας, εφαρμόστηκε η μέθοδος της Αναλυτικής Ιεραρχικής Προσέγγισης, με τη χρήση ερωτηματολογίου το οποίο συνέταξε ο γράφων. Τη συλλογή των ερωτηματολογίων ανέλαβαν οι φοιτήτριες του τμήματος Λογιστικής και Χρηματοοικονομικής του ΤΕΙ Ηπείρου, Γιάνναρου Σταματίνα, Δάλλα Ηλιάνα, Μπαλάφα Βάγια, Καπάι Τσιβιόλα και Παπαχρήστου Ειρήνη, στα πλαίσια της Πτυχιακής εργασίας τους που έγινε με την επίβλεψη του κ. Διακομιχάλη.

Αποτελέσματα

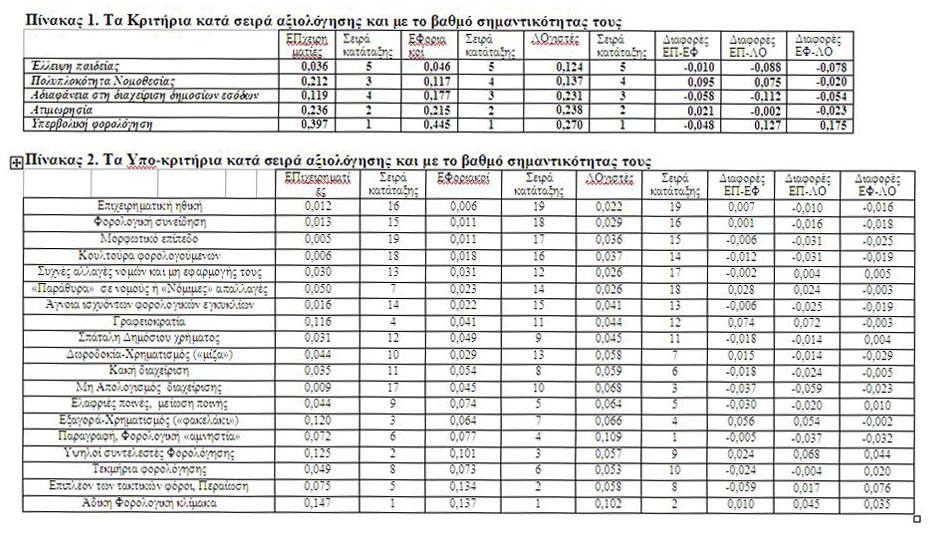

Σύμφωνα με τα αποτελέσματα της έρευνας διαπιστώνεται ότι η αξιολόγηση των Κριτηρίων από τους «επιχειρηματίες» και από τους «εφοριακούς» του νομού Πρέβεζας δεν εμφανίζει σημαντικές διαφορές, ενώ η σειρά κατάταξης είναι ακριβώς ίδια για τους «εφοριακούς» και για τους «λογιστές» (Πίνακας 1). Συγκεκριμένα, και οι τρεις ομάδες πιστεύουν πως το σημαντικότερο κριτήριο για την φοροδιαφυγή και την φοροαποφυγή είναι η «Υπερβολική φορολόγηση» με σημαντικότητα 0,397 για τους «επιχειρηματίες», 0,445 για τους «εφοριακούς» και 0,270 για τους «λογιστές». Τα υπόλοιπα κριτήρια με σειρά σημαντικότητας είναι, και για τις τρεις ομάδες, η «Ατιμωρησία» στη 2η σειρά με σημαντικότητα 0,236, 0,215 και 0,238 αντίστοιχα, αλλά στην 3η σειρά είναι, για τους «επιχειρηματίες», η «Πολυπλοκότητα της νομοθεσίας» με 0,212, ενώ για τους «εφοριακούς» και τους «λογιστές» το τρίτο σημαντικότερο κριτήριο είναι η «Αδιαφάνεια στη διαχείριση των δημοσίων εσόδων» με 0,177 και 0,231 αντίστοιχα. Στην 4η σειρά για τους «επιχειρηματίες» του νομού είναι η «Αδιαφάνεια στη διαχείριση των δημοσίων εσόδων» με 0,119, ενώ για τους «εφοριακούς» και τους «λογιστές» είναι η «Πολυπλοκότητα της νομοθεσίας» με 0,117 και 0,137 αντίστοιχα. Τελευταίο κριτήριο σε σειρά αξιολόγησης και για τις τρεις ομάδες είναι η «Έλλειψη παιδείας» με σημαντικότητα 0,036 για τους «επιχειρηματίες», 0,046 για τους «εφοριακούς» και 0,124 για τους «λογιστές».

Όσον αφορά τις διαφορές στην αξιολόγηση των κριτηρίων από κάθε ομάδα ερωτώμενων, δηλαδή των «επιχειρηματιών» των «εφοριακών» και των «λογιστών» του νομού Πρέβεζας, διαπιστώνονται οι παρακάτω διαφορές:

Οι διαφορές υπέρ των «επιχειρηματιών» έναντι των «εφοριακών» αφορούν μόνο δύο κριτήρια, την «Πολυπλοκότητα της νομοθεσίας» με διαφορά βαρύτητας 0,095, και την «Ατιμωρησία» κατά 0,021 μονάδες σημαντικότερη. Με μεγαλύτερη σημαντικότητα αξιολόγησαν οι «εφοριακοί» τα κριτήρια «Αδιαφάνεια στη διαχείριση των δημοσίων εσόδων» με 0,058 μονάδες, την «Υπερβολική φορολόγηση» κατά 0,048 μονάδες, και την «Έλλειψη παιδείας» κατά 0,010 μονάδες.

Σε σύγκριση με τις αξιολογήσεις των «λογιστών», οι «επιχειρηματίες» εκτιμούν με μεγάλη διαφορά (0,127) πιο σημαντική την «Υπερβολική φορολόγηση» και την «Πολυπλοκότητα της νομοθεσίας» κατά 0,075 σημαντικότερη από ότι οι «λογιστές». Αντίθετα οι «λογιστές» αξιολογούν με διαφορά 0,112 την «Αδιαφάνεια στη διαχείριση των δημοσίων εσόδων» πιο σημαντική από τους «επιχειρηματίες», καθώς και την «Έλλειψη παιδείας» με 0,088 και την «Ατιμωρησία» με μόλις 0,002 πιο σημαντικά Κριτήρια σε σχέση με τους «επιχειρηματίες».

Οι «εφοριακοί» αξιολογούν με διαφορά 0,175 πιο σημαντικό Κριτήριο την «Υπερβολική φορολόγηση» περισσότερο από ότι οι «λογιστές», οι οποίοι, «λογιστές» θεωρούν σημαντικότερα όλα τα άλλα Κριτήρια σε σχέση με τους «εφοριακούς» (Πίνακας 1).

Στον πίνακα 2 όπου αποτυπώνονται τα υποκριτήρια με τη σειρά κατάταξης και τη σημαντικότητά τους, παρατηρούμε πως για τους επιχειρηματίες του νομού Πρέβεζας τα πέντε σημαντικότερα υποκριτήρια είναι με σειρά κατάταξης τα εξής: 1) «Άδικη Φορολογική κλίμακα» με βαθμό σημαντικότητας 0,147, 2) «Υψηλοί συντελεστές Φορολόγησης», με βαρύτητα 0,125, 3) «Εξαγορά-Χρηματισμός» («φακελάκι») με 0,120, 4) «Γραφειοκρατία» με 0,116 και 5) «Επιπλέον των τακτικών φόροι –Περαίωση» με σημαντικότητα 0,075.

Για τους εφοριακούς του νομού Πρέβεζας τα πέντε σημαντικότερα υποκριτήρια είναι με σειρά κατάταξης τα εξής: 1) «Άδικη Φορολογική κλίμακα» με βαθμό σημαντικότητας 0,137, 2) «Επιπλέον των τακτικών φόροι – Περαίωση» με σημαντικότητα 0,134, 3) «Υψηλοί συντελεστές Φορολόγησης», με βαρύτητα 0,101, 4) «Παραγραφή – Φορολογική αμνηστία» με 0,077 και 5) «Ελαφριές ποινές – μείωση ποινής» με 0,074.

Για τους «λογιστές» τα πέντε σημαντικότερα κατά σειρά αξιολόγησης Υποκριτήρια είναι 1) «Παραγραφή – Φορολογική αμνηστία» με 0,109, 2) «Άδικη Φορολογική κλίμακα» με 0,102, 3) «Μη Απολογισμός διαχείρισης» με 0,068, 4) Εξαγορά-Χρηματισμός («φακελάκι») με 0,066 και, στην 5η θέση «Ελαφριές ποινές – μείωση ποινής» με 0,064.

Η διεξαγωγή ουσιωδών συμπερασμάτων για τις αιτίες του φαινομένου της φοροδιαφυγής, όπως αυτές αξιολογούνται από τους «επιχειρηματίες», τους «εφοριακούς» και τους «λογιστές» του νομού Πρέβεζας, δεν θα ήταν ολοκληρωμένη αν περιοριζόμασταν μόνο στα σημαντικότερα υποκριτήρια και δεν λαμβάναμε υπόψιν και αυτά που αξιολογήθηκαν ως τα λιγότερο σημαντικά.

Είναι αξιοσημείωτο ότι από τα πέντε υποκριτήρια που αξιολογήθηκαν ως τα λιγότερο σημαντικά, τα τέσσερα είναι κοινά για τους «επιχειρηματίες» και τους «εφοριακούς», και μόνο τρία κοινά και με τους «λογιστές». Για τους «επιχειρηματίες» του νομού Πρέβεζας, με σειρά κατάταξης αρχίζοντας από το τελευταίο, τα λιγότερο σημαντικά υποκριτήρια είναι:

1) «Μορφωτικό επίπεδο» με σημαντικότητα 0,005, 2) «Κουλτούρα φορολογούμενων» με σημαντικότητα 0,006, 3) «Μη Απολογισμός διαχείρισης δημοσίων εσόδων» με 0,009, 4) «Επιχειρηματική ηθική» με 0,012 και 5) «Φορολογική συνείδηση» με 0,013.

Για τους «εφοριακούς» του νομού Πρέβεζας, με σειρά κατάταξης αρχίζοντας από το τελευταίο, τα λιγότερο σημαντικά υποκριτήρια είναι:

1) Επιχειρηματική ηθική» με σημαντικότητα 0,006, 2) «Φορολογική συνείδηση» και 3) «Μορφωτικό επίπεδο», και τα δύο με σημαντικότητα 0,011, 4) «Κουλτούρα φορολογούμενων» με σημαντικότητα 0,018 και 5) «Άγνοια ισχυόντων φορολογικών εγκυκλίων» με σημαντικότητα 0,022.

Για τους «λογιστές» τα λιγότερο σημαντικά Υποκριτήρια είναι 1) Επιχειρηματική ηθική» με σημαντικότητα με 0,022, 2) «[Παράθυρα]» σε νομούς ή [Νόμιμες] απαλλαγές» με 0,026, 3) «Συχνές αλλαγές νομών και μη εφαρμογής τους» με 0,026, 4) «Φορολογική συνείδηση» με 0,029 και τέλος, στην 5η θέση από το τέλος της κατάταξης το «Μορφωτικό επίπεδο» με 0,036.

Οι σημαντικότερες διαφορές σε απόλυτες τιμές στην αξιολόγηση των υποκριτηρίων υπέρ των επιχειρηματιών είναι οι ακόλουθες:

Οι «επιχειρηματίες» αξιολογούν για το νομό Πρέβεζας ως περισσότερο σημαντικά από ότι οι «εφοριακοί» τα υποκριτήρια «Γραφειοκρατία» (0,074) και «Εξαγορά-Χρηματισμός (φακελάκι)» με 0,056, ενώ οι «εφοριακοί» θεωρούν περισσότερο σημαντικά συγκριτικά με τους «επιχειρηματίες» του νομού τα υποκριτήρια «Επιπλέον των τακτικών φόροι, Περαίωση» με διαφορά (0,059), «Μη Απολογισμός διαχείρισης δημοσίων εσόδων» με διαφορά 0,037, «Ελαφριές ποινές, μείωση ποινής» (0,030), «Τεκμήρια φορολόγησης» (0,024) και «Σπάταλη Δημόσιου χρήματος» με 0,018.

Επιπλέον οι «επιχειρηματίες» αξιολογούν ως περισσότερο σημαντικά υποκριτήρια από ότι οι «λογιστές» τα υποκριτήρια «Γραφειοκρατία» με 0,072, «Υψηλοί συντελεστές Φορολόγησης» με 0,068, «Εξαγορά-Χρηματισμός («φακελάκι»)» , με 0,054, «Άδικη Φορολογική κλίμακα» με 0,045 και “Παράθυρα”» σε νομούς ή “Νόμιμες” απαλλαγές» με 0,024. Αντιθέτως, για τους «λογιστές» τα υποκριτήρια που είναι πιο σημαντικά από ότι τα αξιολόγησαν οι «εφοριακοί» είναι ο «Μη απολογισμός διαχείρισης» με 0,059, «Παραγραφή, Φορολογική «αμνηστία»» με 0,037, το «Μορφωτικό Επίπεδο» και η «Κουλτούρα φορολογουμένων» με 0,031 και τα δύο, “Παραγραφή, Φορολογική «αμνηστία» και τέλος, η «Άγνοια ισχυόντων φορολογικών εγκυκλίων» με διαφορά 0,025.

Όσον αφορά τις διαφορές αξιολόγησης των υποκριτηρίων μεταξύ «εφοριακών» και «λογιστών», διαπιστώνουμε ότι τα υποκριτήρια με μεγαλύτερη διαφορά αξιολόγησης από τους «εφοριακούς» συγκριτικά με τους «λογιστές» είναι «Επιπλέον των τακτικών φόροι, Περαίωση» με 0,076, «Υψηλοί συντελεστές Φορολόγησης» με 0,044, «Άδικη Φορολογική κλίμακα» με 0,035, «Τεκμήρια φορολόγησης» με 0,020 και «Ελαφριές ποινές, μείωση ποινής» με 0,010. Αντίθετα, οι «λογιστές» αξιολόγησαν πιο σημαντικές αιτίες φοροδιαφυγής τα υποκριτήρια «Παραγραφή, Φορολογική “αμνηστία”» με 0,032, «Δωροδοκία-Χρηματισμός («μίζα»)» με 0,029, «Μορφωτικό επίπεδο» με 0,025, «Μη Απολογισμός διαχείρισης» με 0,023 , και τέλος, «Κουλτούρα φορολογούμενων» και «Άγνοια ισχυόντων φορολογικών εγκυκλίων» με 0,019 κάθε ένα από αυτά.

Συμπεράσματα

Τα αποτελέσματα που προέκυψαν από τις απαντήσεις των ερωτώμενων, επιχειρηματιών, εφοριακών και λογιστών του νομού της Πρέβεζας μας οδηγούν στα παρακάτω συμπεράσματα:

Και οι τρεις ομάδες των ερωτώμενων αξιολογούν ως σημαντικότερες αιτίες (κριτήρια) φοροδιαφυγής την «Υπερβολική Φορολόγηση» και ακολούθως την «Ατιμωρησία», ενώ ως την λιγότερο σημαντική αιτία την «Έλλειψη παιδείας».

Για τα άλλα δύο κριτήρια υπάρχει μια μικρή διαφοροποίηση, σύμφωνα με την οποία οι επιχειρηματίες θεωρούν την «Πολυπλοκότητα Νομοθεσίας» λίγο περισσότερο σημαντική από την «Αδιαφάνεια στη διαχείριση δημοσίων εσόδων», σε σχέση με τους «εφοριακούς» και τους «λογιστές» που τα αξιολογούν με την αντίθετη σειρά σημαντικότητας. Η πιο πιθανολογούμενη αιτιολόγηση για αυτή τη διαφοροποίηση μπορεί να είναι η δυσκολία των «επιχειρηματιών» να παρακολουθούν τις πολλές και συχνές αλλαγές που γίνονται στη φορολογική νομοθεσία, ενώ τόσο οι «εφοριακοί» όσο και οι «λογιστές» έχουν περισσότερη και έγκαιρη πληροφόρηση γι αυτές, και παράλληλα έχουν καλύτερη εικόνα και άποψη για το μέγεθος των δημοσίων εσόδων, όταν αξιολογούν το κριτήριο της «Αδιαφάνειας».

Εξετάζοντας τα αποτελέσματα των υποκριτηρίων για τις δύο ομάδες του νομού Πρέβεζας διαπιστώνουμε ότι από τα πέντε υποκριτήρια που αξιολογήθηκαν ως τα σημαντικότερα, μόνο η «Άδικη Φορολογική κλίμακα» είναι κοινό υποκριτήριο και για τις τρεις ομάδες, και στην πρώτη θέση σημαντικότητας για τους «επιχειρηματίες» και τους «εφοριακούς», με τη διαφορά να είναι υπέρ των «επιχειρηματιών», όπως θα ήταν αναμενόμενο αφού αυτοί είναι που καλούνται να καταβάλουν το ποσό που προκύπτει από την ισχύουσα κάθε φορά φορολογική κλίμακα, αλλά στη δεύτερη για τους «λογιστές». Οι «λογιστές» αξιολογούν την πιο σημαντικό την «Παραγραφή, Φορολογική “αμνηστία”», υποκριτήριο που αξιολογήθηκε 6ο για τους «επιχειρηματίες» και 4ο για τους «εφοριακούς».

Το υποκριτήριο «Υψηλοί συντελεστές Φορολόγησης» είναι το 2ο πιο σημαντικό για τους «επιχειρηματίες» και το 3ο για τους «εφοριακούς», αλλά μόλις στην 9η θέση για τους «λογιστές». Η αιτιολόγηση για την διαφορά του προηγούμενου υποκριτηρίου ικανοποιεί και αυτή τη διαφορά που παρατηρείται μεταξύ των τριών ομάδων. Η «Εξαγορά-Χρηματισμός (φακελάκι)» που αξιολογήθηκε ως το 3ο σημαντικότερο υποκριτήριο για τους «επιχειρηματίες», θεωρήθηκε 7ο από τους «εφοριακούς» και 4ο για τους «λογιστές», και είναι το υποκριτήριο που σημείωσε τη δεύτερη μεγαλύτερη διαφορά σημαντικότητας για τους «επιχειρηματίες», τους οποίους φαίνεται να απασχολεί περισσότερο, αφού αυτοί γνωρίζουν ότι χρησιμοποιείται, ενώ δεν συμμερίζονται όλοι οι «εφοριακοί» την ύπαρξή του φαινομένου αυτού.

Η «Γραφειοκρατία» που αξιολογήθηκε στην 4η θέση από τους επιχειρηματίες, εμφανίζεται στην 11η για τους «εφοριακούς» και στην 12η για τους «λογιστές», και μάλιστα σημείωσε τη μεγαλύτερη διαφορά αξιολόγησης, για τους «επιχειρηματίες». Η ύπαρξη αυτής της διαφοράς είναι αναμενόμενη, αφού οι «επιχειρηματίες» αισθάνονται περισσότερο το βάρος της γραφειοκρατίας ως εμπόδιο και καθημερινή δυσκολία στις συναλλαγές τους με το δημόσιο, κάτι που είναι σύνηθες για τους «εφοριακούς» και για τους «λογιστές».

Το υποκριτήριο «Επιπλέον των τακτικών φόροι – Περαίωση», κρίθηκε 5ο από τους «επιχειρηματίες» αλλά ως το 2ο σημαντικότερο από τους «εφοριακούς» και 8ο για τους «λογιστές». Πιθανόν, να εξυπηρετούνται από τη διαδικασία αυτή οι «επιχειρηματίες» με την οποία στο τέλος καταβάλουν κάποιο ποσό για φόρο, όπως συμφωνούν και οι «λογιστές», ενώ οι «εφοριακοί» που έχουν συνολικότερη εικόνα των οφειλόμενων στο δημόσιο φόρων και αυτών που τελικά καταβάλλονται με τη διαδικασία της περαίωσης, αξιολογούν ότι αποτελεί μια διαδικασία που αυξάνει τη φοροδιαφυγή.

Το υποκριτήριο «Παραγραφή – Φορολογική αμνηστία» είναι το 4ο σημαντικότερο για τους «εφοριακούς», ενώ βρίσκεται στην 6η θέση για τους «επιχειρηματίες», αλλά 1ο και μάλιστα με διαφορά για τους «λογιστές».

Τέλος το υποκριτήριο «Ελαφριές ποινές – μείωση ποινής» είναι το 5ο πιο σημαντικό για τους «εφοριακούς» και για τους «λογιστές», αλλά βρίσκεται στην 9η θέση για τους επιχειρηματίες, με σημαντική διαφορά στην αξιολόγηση, 0,030 μονάδες. Είναι εμφανές ότι οι «εφοριακοί» που καλούνται να αντιμετωπίσουν τις περιπτώσεις αυτές, αλλά και οι διαμεσολαβούντες «λογιστές», θεωρούν το συγκεκριμένο υποκριτήριο ως στοιχείο που συμβάλει στη φοροδιαφυγή, σε αντίθεση με τους «επιχειρηματίες» που εμφανίζονται να μην συμμερίζονται σε μεγάλο βαθμό αυτή την άποψη.

Σε αντίθεση με τους «επιχειρηματίες» και τους «εφοριακούς», οι «λογιστές» αξιολογούν μεταξύ των πέντε σημαντικότερων υποκριτηρίων, και μάλιστα στην 3η θέση, που συμβάλουν στη φοροδιαφυγή τον «Μη Απολογισμό Διαχείρισης» από το Δημόσιο, προφανέστατα ως δέκτες ανάλογων απόψεων και παραπόνων των πελατών τους.

Η αξιολόγηση των πέντε λιγότερο σημαντικών υποκριτηρίων μας οδηγεί στα παρακάτω συμπεράσματα:

Τα τρία από τα πέντε λιγότερο σημαντικά υποκριτήρια, και για τις τρεις ομάδες των ερωτώμενων ανήκουν στο κριτήριο «Έλλειψη παιδείας». Όπως η διαφορά στην αξιολόγηση του κριτηρίου μεταξύ των δύο ομάδων ήταν μικρή, έτσι και οι διαφορές αξιολόγησης μεταξύ των τριών ομάδων για τα τέσσερα υποκριτήρια είναι από τις μικρότερες. Τελικά συμπεραίνεται ότι οι «επιχειρηματίες», οι «εφοριακοί» και οι «λογιστές» δεν θεωρούν ότι η απόκτηση της κατάλληλης παιδείας από τους φορολογούμενους και από τους δημόσιους λειτουργούς θα μπορούσε να συμβάλει στον περιορισμό του φαινομένου της φοροδιαφυγής.

Η διαφορά και στο υποκριτήριο «Άγνοια ισχυόντων φορολογικών εγκυκλίων» είναι από τις μικρότερες, αφού το υποκριτήριο κατατάχθηκε στην 15η θέση για τους «εφοριακούς», στην 14η για τους «επιχειρηματίες» και στη 13η για τους «λογιστές», χωρίς ουσιαστική διαφορά ως προς τη σημαντικότητά του. Αντίθετα, η διαφορά για το υποκριτήριο «Μη Απολογισμός διαχείρισης» που αξιολογήθηκε στη 17η θέση σημαντικότητας για τους «επιχειρηματίες», στη 10η για τους εφοριακούς, αλλά μόλις στην 3η για τους «λογιστές», με διαφορά από τις μεγαλύτερες (0,037 και -0,059), αιτιολογείται από τη διαφορετική θέση που βρίσκονται οι ερωτώμενοι, αφού οι «επιχειρηματίες» έχουν λιγότερη πρόσβαση και πληροφόρηση για τα θέματα διαχείρισης των δημοσίων εσόδων συγκριτικά με τους «εφοριακούς» και τους «λογιστές».

Η συγκεκριμένη έρευνα είναι δυναμική και συνεχίζεται και στους υπόλοιπους νομούς των περιφερειών της Ελλάδας, με σκοπό να υπάρξουν συγκρίσιμα αποτελέσματα και συμπεράσματα για όλα τα γεωγραφικά διαμερίσματα της χώρας.

Με βάση τα μέχρι τώρα αποτελέσματα από 26 Νομούς της χώρας και από τα 2.789 Ερωτηματολόγια, έχει εκδοθεί το βιβλίο του κ. Διακομιχάλη Μιχαήλ με τίτλο:

«ΑΙΤΙΕΣ ΦΟΡΟΔΙΑΦΥΓΗΣ ΚΑΙ ΦΟΡΟΑΠΟΦΥΓΗΣ ΣΤΗΝ ΕΛΛΑΔΑ: Έρευνα σε Εφοριακούς, Επιχειρηματίες και Λογιστές. Εκδόσεις ΔΙΠΛΟΓΡΑΦΙΑ».